Comment faire baisser mes impôts?

Dès que vous recevrez votre déclaration d’impôt à compléter, il ne sera plus temps de diminuer la facture pour l’année écoulée (2017), mais vous pourrez, en revanche, indiquer toutes les déductions possibles et tout mettre en œuvre pour optimiser vos impôts pour l’année suivante.

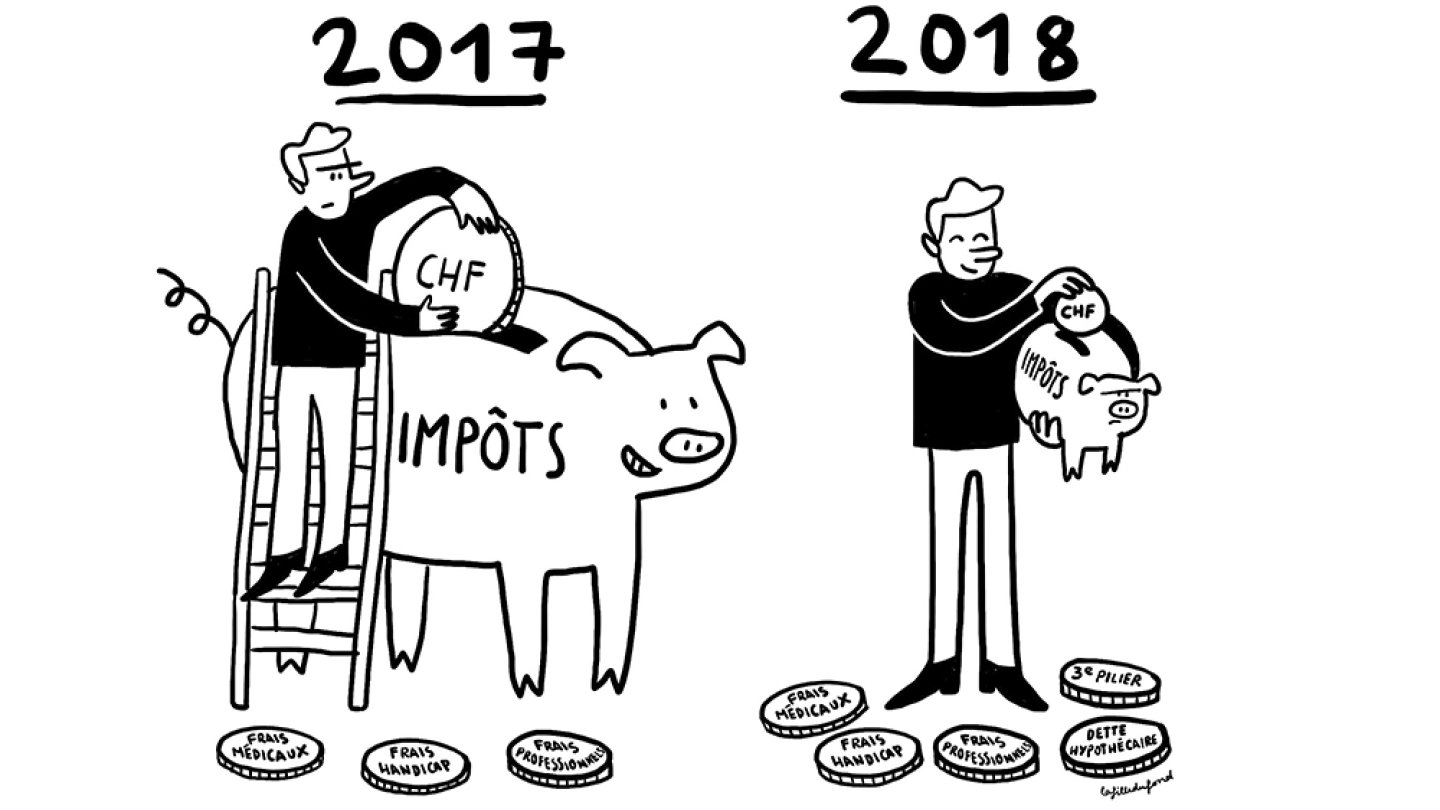

Déductions immédiates pour 2017

Un certain nombre de déductions sont autorisées, notamment…

Les frais professionnels. Ils comprennent les frais de déplacement entre le lieu de domicile et le lieu de travail (limités à 3000 fr. à l’impôt fédéral direct), les frais pour les repas pris hors du domicile (plafonnés à 3200 fr. ou la moitié si une cantine est à disposition ou de participation de l’employeur) et les frais de formation. Les frais de formation, y compris la formation continue à des fins professionnelles et les frais de reconversion, sont déductibles jusqu’à 12 000 fr. par contribuable de 20 ans et plus, pour autant qu’il soit titulaire d’un diplôme...

publicité

La suite est réservée à nos abonné·e·s

Découvrez nos offres d’abonnement

Déjà abonné·e ? Se connecter